Comune, ne controlla la regolarità e procede al calcolo

del creditod’imposta, rilasciando al titolareunprovve-

dimento formale. Tale provvedimento, come spiegato

nella nota delle Dogane del 29 dicembre 2014, prot.

141442, terrà contodella citata riduzione del 15%.

Il credito d’imposta va indicato, a pena di decadenza,

nella dichiarazionedei redditi relativa al periodoper il

quale è concesso il beneficio.

MISURADELL’AGEVOLAZIONE

La voce 12 dellaTabellaA, allegata al Decreto legisla-

tivo n. 504 del 26 ottobre 1995, comemodificata dal

decreto legge159/2007, stabilisceuna tassazionepari

a 359 euro per 1.000 litri (per la benzina). Sul gasolio,

lamisura dell’accisa è di euro330/m3.

Come già anticipato, per effetto dell’articolo 1, comma

577, leggedi stabilitàper il2014,attuatocon ilD.P.C.M.

20 febbraio 2014, è stata ridefinita lamisura dell’age-

volazione, riducendodel 15% l’importo agevolato.

Come chiarito nella nota delle Dogane del 29 dicem-

bre 2014, prot. 141442, una volta effettuato il com-

puto dell’accisa a credito spettante ad ogni titolare di

licenza di taxi o autorizzazione con noleggio con con-

ducente sui distinti carburanti (gasolio, benzina, GPL,

gas naturale) consumati nell’anno 2014, commisurata

alla differenza tra l’aliquota normale d’imposta e quel-

la specifica agevolata vigenti per ciascun prodotto im-

piegato, si procederà a detrarre dall’importo totale ri-

sultante la prescrittamisura percentuale.

Conseguentemente (si legge nella nota citata) “ai fini

del rilasciodapartedegli Uffici delleDoganedel prov-

vedimento di determinazione del credito d’imposta, la

procedura informaticaattualmenteutilizzataper il cal-

colodell’accisaa creditoviene revisionata inmodo che

il risultato finale ottenuto tenga già conto della ridu-

zione percentuale del 15%”.

SICUREZZA

1 Riduzione del tasso medio di tariffa Inail

(riduzione del premio Inail). Domanda da

inviare entro il 28/02/2015.

La riduzione del tasso, può essere chiesta dalle aziende

operative da almeno un biennio, che eseguono interven-

ti per il miglioramento delle condizioni di sicurezza e di

igiene nei luoghi di lavoro, in aggiunta a quelli minimi

previsti dalla normativa.

Inail riconosce una riduzione sul premio assicurativo

alle aziende, operative da almeno un biennio, che ese-

guono interventi per il miglioramento delle condizioni

di sicurezzaedi igienenei luoghi di lavoro, inaggiunta

aquelliminimi previsti dallanormativa inmateria (de-

creto legislativo n. 81/2008 e successivemodifiche ed

integrazioni). La riduzione di traduce in un risparmio

sul premio stessodovuto all’Inail.

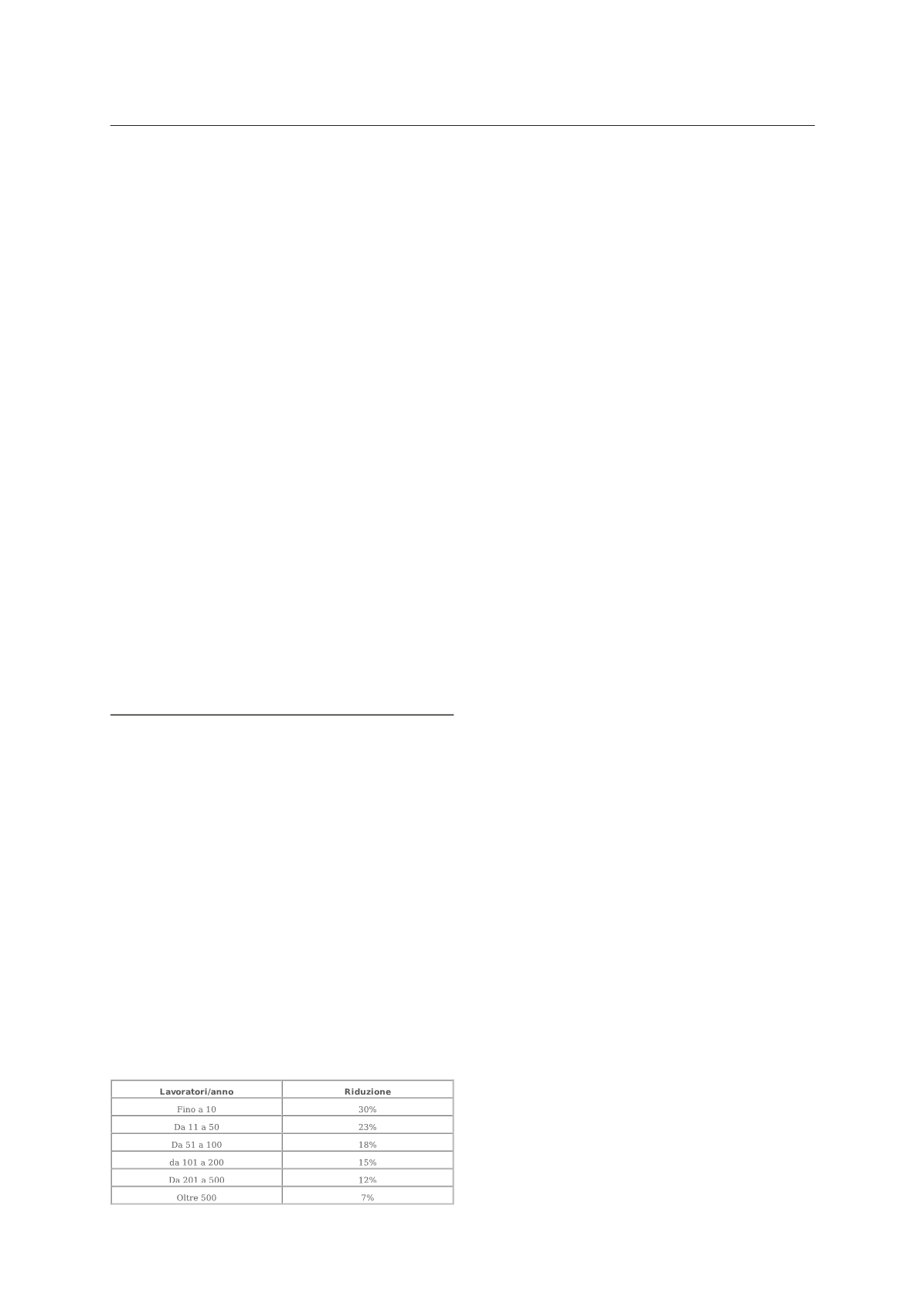

La riduzionedel tassomediodi tariffaèdeterminata in

relazioneal numerodei lavoratori annodel periodo (1),

calcolati per singola voce di tariffa, secondo le percen-

tuali riportate nella tabella che segue. È possibile che

la tabella sia suscettibile dimodifiche, già nel 2015:

Se nell’ambito dell’attività aziendale, le lavorazioni as-

sicurate (e quindi il rischio tutelato) sono più di una, il

numerodei lavoratori/anno e lamisuradella riduzione

si riferiscono alla singola lavorazione.

(1) Il numero del lavoratori anno rappresenta uno specia-

le parametro quantitativo adottato nell’ambito del sistema

tariffario INAIL all’esclusivo fine di determinare la misura

dell’oscillazione del tassodi premio spettante all’azienda do-

po il primo biennio di attività. Il calcolo è effettuato rappor-

tando, annoper anno, le retribuzioni soggettea contribuzione

alla retribuzione media annua determinata secondo i para-

metri esplicitati nell’art.22MAT, sulla base del periodo di os-

servazione costituito dal primo triennio del quadriennio pre-

cedente l’anno nel quale il tasso oscillato deve trovare appli-

cazioneodelminor periodo, purchènon inferioreadunanno,

nelle ipotesi di attività iniziata da meno di quattro anni. Il

dato è comunicato alla ditta annualmente sul provvedimento

20SM, nella sezione “determinazione del tasso applicato sul-

la base dei dati del periodo di osservazione”ed è distinto per

ciascun rischio assicurato.

Chi puòottenere la riduzione

Tutte le aziende in possesso di regolarità contributiva

ed assicurativa e in regola con le disposizioni obbliga-

torie inmateriadi prevenzione infortuni edi igienenei

luoghi di lavoro (cosiddetti pre-requisiti) possono frui-

re della riduzione.

È inoltre necessario che l’azienda abbia effettuato,

nell’anno precedente a quello per il quale chiede la ri-

duzione, interventi dimiglioramento in fattodi preven-

zione degli infortuni e di igiene. Interventi che devono

esseredettagliati nelmodelloOT24pubblicatonel sito

.

Adogni intervento segnalatonelmodellocitatoèattri-

buto un punteggio. Per poter accedere alla riduzione è

necessario che la somma degli interventi realizzati dia

unpunteggiodi almeno100.

Sul sitodell’Inail è comunquepubblicata una guida al-

la compilazione nella quale sono dettagliati i requisiti

necessari per l’inviodell’istanza.

Ladomandaon line

Ladomandadi riduzionedeveesserepresentataesclu-

sivamente in modalità telematica attraverso la sezio-

ne Servizi Online presente sul sitowww.inail.it entro il

termine del 28 febbraio2015.

Inail, entro i 120 giorni successivi al ricevimento della

domanda, comunica all’azienda il provvedimento adot-

tato.

Come si applica la riduzionedel premio Inail

La riduzione opera solo per l’anno nel quale è sta-

ta presentata la domanda ed è applicata dall’azienda

stessa, al momento di regolare il premio assicurativo

per lo stessoanno.Adesempio, la richiestadi riduzione

per l’anno 2015 può essere presentata da un’azienda

che abbia iniziato la propria attività entro il 1° genna-

io2013. Gli interventi dimiglioramentodevonoessere

effettuati entro il31/12/2014.La riduzione riconosciu-

ta opera sul tassodel 2015 ed è applicata dall’azienda

in sede di regolazione del premiodovutoper il 2015.

La regolarità in materia di prevenzione infortuni ed

igiene del lavoro si riferisce alla data del 31 dicembre

dell’annoprecedenteaquellodelladomanda. Inoltre, è

necessario che al momento della concessione del be-

neficio, i datori di lavoro siano in possesso dei requisi-

ti per il rilascio della regolarità assicurativa e di quel-

la contributiva accertata con lemodalità di cui al d.m.

24/10/2007 e al decreto legge 20/03/2014, n. 34,

convertito in legge n. 78/2014.

12

InformaImpresa

Venerdì

13

febbraio

2015