stazioni (demolizione, installazione di impianti e com-

pletamentodi edifici) a cui, dal 1° gennaio2015, è ap-

plicabile il reverse charge indipendentemente dal fat-

to che l’attività sia posta in essere nell’ambito di un

contratto di subappalto. Si ritiene, come affermato in

precedenza, che il criterio più corretto per individuare

le sopraindicate prestazioni, sia quello di prendere a

riferimento la classificazionedelle attività economiche

ATECO 2007, la cui sezione F era già stata utilizzata

dall’Amministrazionefinanziariaper individuare lepre-

stazioni di servizi rese in subappalto nel “settore edi-

le”. Nella sezione F, le attività di “demolizione, instal-

lazione di impianti e completamento di edifici” sono

espressamente menzionate nei seguenti gruppi della

sezione F:

43.1

•

Demolizione e preparazione cantiere edile

43.2

•

Installazione di impianti elettrici, idraulici

ed altri lavori di costruzione e installazione

43.3

•

Completamento e finitura di edifici

Pertanto, in considerazione della formulazione lettera-

le utilizzata dal legislatore nella lettera a-ter), si ritie-

ne che il reverse charge sia applicabile, dal 1° gennaio

2015, alle attività contraddistinte dagli specifici codi-

ci rientranti nel gruppo 43.1 (demolizione), nel grup-

po 43.2 (installazione di impianti) e nel gruppo 43.3

(completamentodi edifici), della sezioneF con lepreci-

sazioni che seguono. Si raccomanda di porre attenzio-

ne alla descrizione delle attività proposta nel volume

pubblicato dall’ISTAT “NOTE ESPLICATIVE”alla classifi-

cazione delle attività economiche Ateco 2007, rintrac-

ciabile al seguente indirizzo internet:

it/it/archivio/17888.

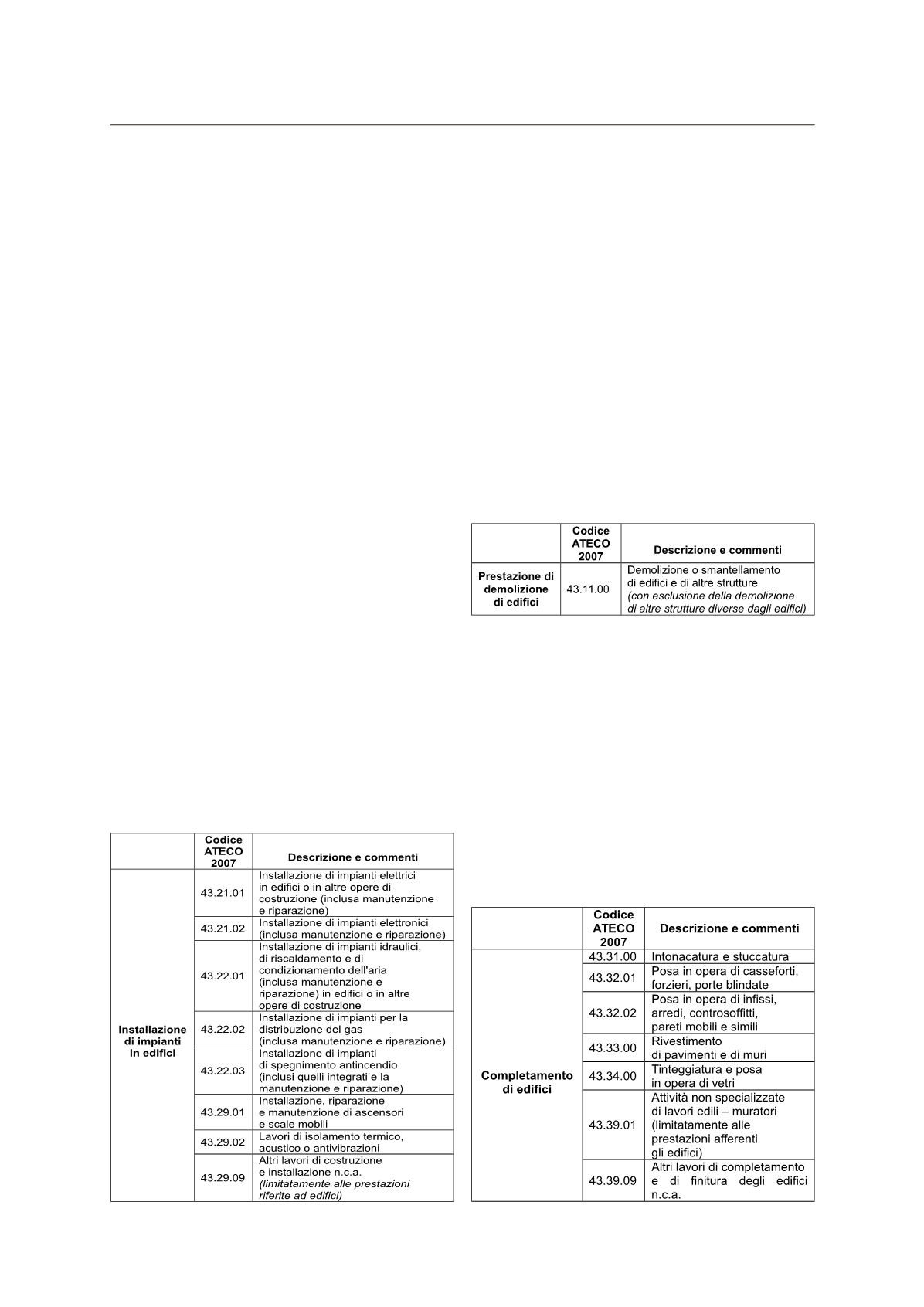

A.

INSTALLAZIONEDI IMPIANTI (ELETTRICISTI,

IDRAULICI, ETC.)

Dal 1° gennaio 2015, gli installatori di impianti (con

attività riconducibile ai codici attività rientranti nel

gruppo 43.2ATECO 2007 fatturano in reverse charge

in tutti i casi in cui effettuano la prestazione (anche di

manutenzione e riparazione) su edifici nei confronti di

un soggetto passivo IVA, a prescindere dalla tipologia

contrattuale (appalto, subappalto, contrattod’opera).

Elencodelle attività soggette a reverse charge:

Il reverse charge non dovrebbe essere applicabile alle

prestazioni riconducibili ai seguenti codici attività:

43.21.03 Installazione impianti di illuminazione

•

stradaleedispositivi elettrici di segnalazione, illu-

minazione di piste degli aeroporti

43.22.04 Installazione di impianti di depurazione

•

per piscine (inclusa manutenzione e riparazione).

Non si ritiene che la piscina possa essere conside-

rata un edificiooparte di esso

43.22.05 Installazione di impianti di irrigazione

•

per giardini (inclusamanutenzione e riparazione).

Non si ritiene che il giardinopossaessere conside-

ratoun edificiooparte di esso

B.

DEMOLIZIONEEDIFICI

Dal 1° gennaio 2015, i soggetti con attività ricondu-

cibile ai codici attività rientranti nel gruppo 43.1ATE-

CO 2007, fatturano in reverse charge in tutti i casi in

cui effettuano la prestazione su edifici nei confronti di

un soggetto passivo IVA, a prescindere dalla tipologia

contrattuale che lega il prestatore al committente (ap-

palto, subappalto, contrattod’opera).

Elencodelle attività soggette a reverse charge:

Il reverse charge non dovrebbe essere applicabile alle

prestazioni riconducibili ai seguenti codici attività:

43.12.00Preparazione del cantiere edile e siste-

•

mazione del terreno;

43.13.00Trivellazioni e perforazioni

•

C.

COMPLETAMENTODI EDIFICI

Tale attività è individuabile nel codice 43.3 Tabella

ATECO2007: si tratta delle attività consistenti in into-

nacatura, posa in opera di infissi, arredi, controsoffitti,

pareti mobili, rivestimento di pavimenti emuri, tinteg-

giaturaeposa inoperadi vetri, altreattivitàdi comple-

tamentonon specializzate (muratori). Per leoperazioni

effettuate dal 1° gennaio 2015, l’IVA è assolta in re-

verse charge aprescinderedalla tipologia contrattuale

che lega il prestatore al committente (appalto, subap-

palto, contrattod’opera).

Elencodelle attività soggette a reverse charge:

InformaImpresa

21

Venerdì

30

gennaio

2015