Il modello dovrà essere trasmesso esclusivamente con

modalità telematiche, direttamente o tramite un in-

termediario abilitato, utilizzando il software “Dichia-

razione d’intento” che sarà reso disponibile sul sito

dell’Agenzia delle Entrate.

Come previsto dalla nuova normativa, il fornitore che

riceve le dichiarazioni d’intento dall’esportatore abi-

tuale, primadi emettere fattura senza Ivadeveverifica-

re che la comunicazione sia stata effettuata. A tal fine

sul sito internet dell’Agenzia delle Entrate sarà a breve

resa disponibile una specifica funzione “a libero acces-

so”, per il riscontro telematico dell’avvenuta presenta-

zione della dichiarazione d’intento.

I CHIARIMENTI DELL’AGENZIADELLEENTRATE

Con laCircolare30.12.2014,n.31/E l’AgenziadelleEn-

trateha chiaritoalcuni aspetti relativi ai nuovi adempi-

menti previsti in capo all’esportatore abituale e al for-

nitoredi quest’ultimo, al regime sanzionatorio applica-

bile in casodi errato / omessoassolvimentodegli stes-

si, nonché alla decorrenza della nuova disciplina, con

particolare riferimento alla “validità”delle dichiarazio-

ni d’intento inviate dall’esportatore abituale al fornito-

re inbaseallanormativaprevigente relative (anche) ad

operazioni che verranno effettuate dopo l’11.2.2015.

Inparticolare l’Agenzia precisa che:

la verifica di avvenuta presentazione della dichia-

1.

razione d’intento all’Agenzia delle Entrate da par-

te dell’esportatore abituale effettuata dal fornito-

reprimadella cessione / prestazione senza IVA:

attualmente può essere eseguita dal sito Inter-

•

net dell’Agenzia delle Entrate, tramite una fun-

zione a libero accesso, inserendo il codice fisca-

le dell’esportatore abituale e quello del cedente

/ prestatore, nonché il numero di protocollo della

ricevuta telematica che l’esportatore abituale ha

inviato al fornitore;

a regimepotrà essereeffettuata anche (in alterna-

•

tiva allamodalità di cui al punto precedente) con-

sultando il proprio cassettofiscale;

2. la sanzionedal 100% al 200%dell’impostadi cui

all’art.7, comma4-bis,D.Lgs.n.471/97, inbaseal-

lanuovadisciplina risultaora applicabilequalora:

“il cedente o prestatore effettui operazioni nei

•

confronti dell’esportatoreabitualeprimadi aver ri-

cevuto da parte di questi la dichiarazione d’inten-

to ed averne riscontrato l’avvenuta presentazione

all’Agenzia delle entrate”;

3. le nuove disposizioni non fanno venir meno gli

altri adempimenti previsti in capo all’esportatore

abitualee al fornitoreed inparticolare:

permane l’obbligo di tenuta dell’apposito registro

•

delle dichiarazioni d’intento;

il fornitoredevecontinuaread indicarenelle fattu-

•

re emesse oltre al regime di non imponibilità IVA,

gli estremi della relativa dichiarazione d’intento;

4. fino all’11.2.2015 l’esportatore abituale può in-

viare la dichiarazione d’intento al fornitore in ap-

plicazione della previgente normativa, fermo re-

stando che:

a decorrere dal 22.12.2014 può applicare le nuo-

•

ve disposizioni, essendo disponibili il software

per l’invio telematico all’Agenzia delle Entrate del

“Mod.DI”e la funzionedi controllo telematicodel-

le ricevute di avvenuta presentazione;

se la dichiarazione d’intento inviata al fornito-

•

re con le vecchie modalità è relativa (anche) ad

operazioni che verranno effettuate dal 12.2.2015,

l’esportatore abituale dovrà provvedere da tale

data all’invio del relativo “Mod. DI” ed il fornito-

re dovrà verificare l’avvenuta presentazione dello

stesso prima di effettuare le cessioni / prestazioni

senza IVA.Tali regole sonoapplicabili, di fatto, alle

dichiarazioni d’intento rilasciate dagli esportatori

abituali a fine 2014 / inizio 2015 con validità an-

nuale (1.1–31.12.2015). Nella Circolare n. 31/E

l’Agenzia precisa infatti che “eventuali dichiarazio-

ni d’intento inviate nel corso del 2014 o dopo il

1° gennaio 2015, laddove riferite ad operazioni

effettuate successivamente all’11 febbraio 2015,

dovranno essere effettuate secondo le modalità

indicate dalla nuova disciplina”. In altre parole, la

dichiarazione d’intento inviata con le vecchiemo-

dalità (al fornitore) “copre” le operazioni effettua-

te fino all’11.2.2015, per le quali il fornitore non

deve verificare l’avvenuta presentazione, prima di

emettere la fattura. Decorso tale termine, ossia a

decorrere dal 12.2.2015, il fornitore potrà fattura-

reoperazioni senza IVAsolo se la relativadichiara-

zioned’intento risultapresentata telematicamente

all’Agenzia delle Entrate dall’esportatore abituale.

fisco

5 Il saggio di interesse legale nel 2015 scende

allo0,5%

Con Decreto del Ministero dell’Economia e delle Finanze

del 15 dicembre 2014, il tasso di interesse legale è sta-

to abbassato allo 0,5%, ed entra in vigore il 1° gennaio

2015.

Il tasso degli interessi legali, per effetto del De-

creto del Ministero dell’Economia e delle Finanze

dell’11.12.2014, pubblicato inG.U. il 15.12.2014, cala

di mezzo percentuale a partire dal 2015. Il tasso d’in-

teresse legale, infatti, passa dall’1%, in vigore fino al

31.12.2014, allo0,5% a partire dal 01.01.2015.

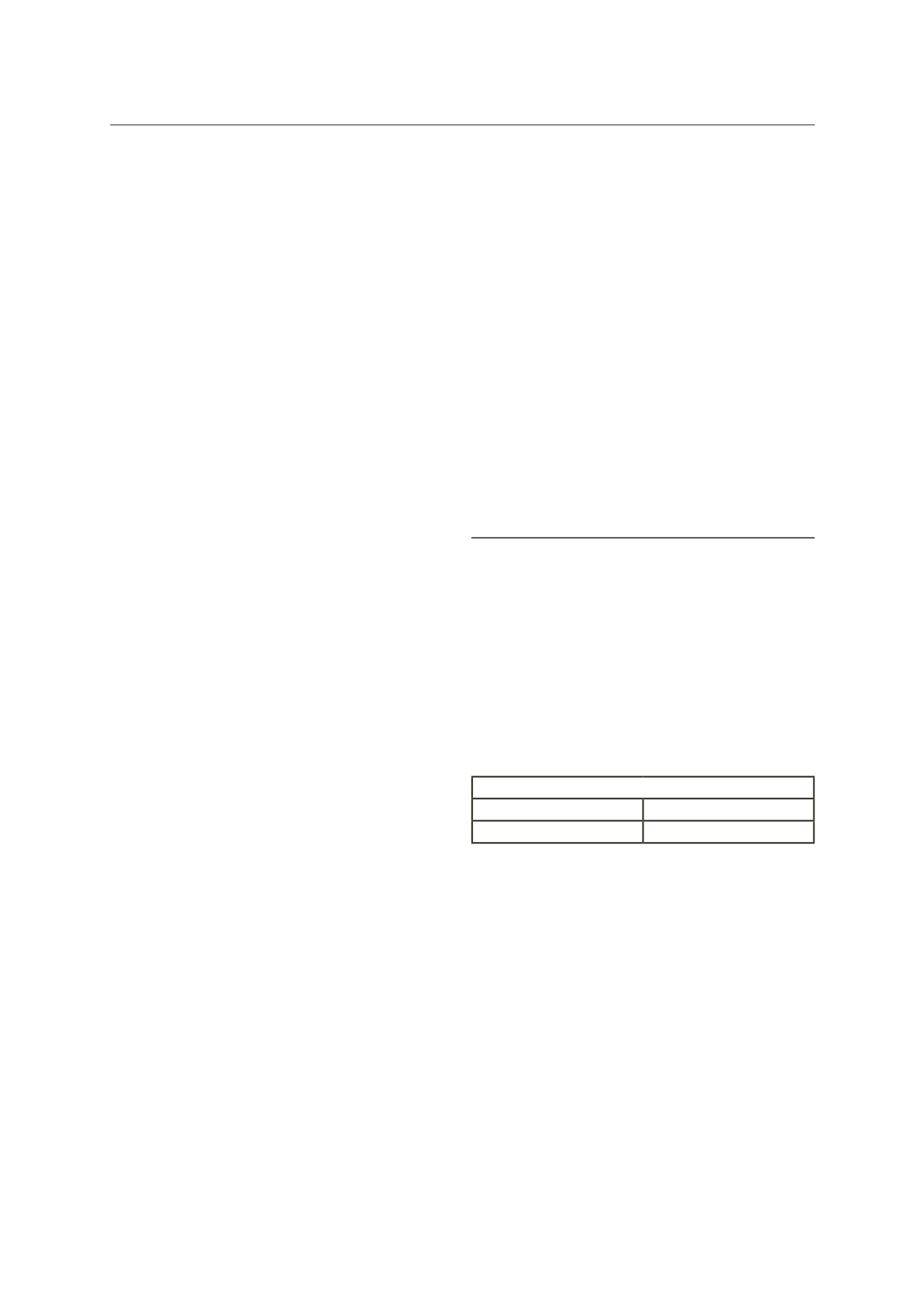

MISURADELTASSOD’INTERESSELEGALE

Fino al 31.12.2014

1%

Dal 01.04.2015

0,5%

L’intervento, che rientranelle indicazioni dell’art. 1284

c.c., comporta una seriedi riflessi di natura civilistica e

tributaria di cui sarà bene tenere conto.

AI FINI CIVILISTICI

Incide inparticolare su:

interessi sui depositi cauzionali delle locazioni im-

•

mobiliari (uso abitativo e non), costituite da som-

mediversedadepositi vincolatimagià intestati al

locatariooda fidejussioni (art. 11 Legge392/78)

interessi da obbligazioni pecuniarie (art. 1282

•

C.C.) diversedaquellenascenti da“operazioni com-

merciali” (salvo il patto contrario). Si ricorda, infat-

ti che gli interessi per tardivi pagamenti relativi a

contratti di vendita o prestazioni di servizio sono,

al contrario, legate al tasso semestrale della BCE

(Dlgs. 231/02).

Rileva inoltre con riferimento:

interessi nei contratti dimutuo (art. 1815CC),

•

salvo il patto contrario;

InformaImpresa

13

Venerdì

30

gennaio

2015