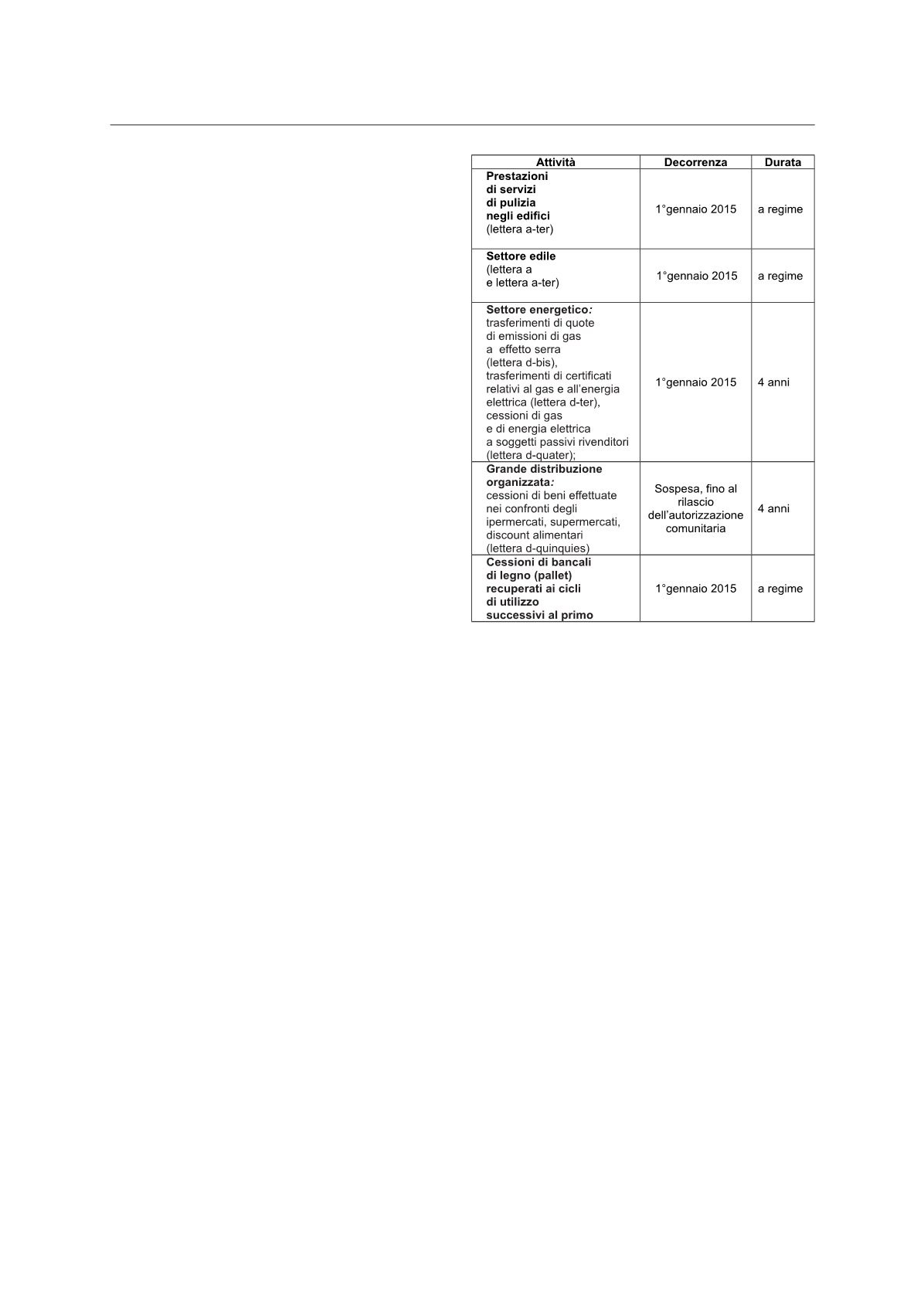

grande distribuzione organizzata: cessioni di beni

•

effettuate nei confronti degli ipermercati, super-

mercati, discount alimentari (lettera d-quinquies).

Prima di entrare nel dettaglio dei singoli settori, è ne-

cessariodefinire il concettodi “edificio”, acui fanno rife-

rimento le prestazioni di pulizia, demolizione, installa-

zionedi impianti edi completamentoper l’applicabilità

del reverse charge, come stabilito nella lettera a-ter)

sopraindicata.

Una definizione di “edificio”, che può essere a tal fine

validamenteutilizzata, è contenutanella risoluzionen.

46/E/1998, ove, riprendendouna circolaredelMiniste-

ro dei lavori pubblici, è stato precisato che per “edifi-

cio e fabbricato si intende qualsiasi costruzione coper-

ta isolata da vie o da spazi vuoti, oppure separata da

altre costruzioni mediante muri che si elevano, senza

soluzione di continuità, dalle fondamenta al tetto, che

disponga di uno o più liberi accessi sulla via, e possa

avere una opiù scale autonome”.

Si ritiene che rientrino in tale definizione sia i fabbri-

cati civili che quelli ad uso industriale, commerciale,

artigianale, nonché leparti di essi (adesempio, singolo

locale di un edificio).

Nella definizione di “edificio”, soprariportata, non do-

vrebbero rientrare i cosiddetti macchinari “imbullona-

ti”, ancorchè ancorati al suolo.

È esclusa, infine, l’applicazione del reverse charge per

le prestazioni di servizi di pulizia, installazione di im-

pianti e demolizione relative a beni mobili di ogni ti-

po.

Per effettodell’articolo1, comma629, lettera d), legge

n. 190/2014, che hamodificato l’articolo74, comma7,

del D.P.R. n. 633/72, l’IVA è applicata dal cessionario,

soggetto passivo d’imposta, alle cessioni di bancali in

legno (pallet) recuperati ai cicli di utilizzo successivo

al primo. Si ritiene che, ai fini dell’applicazione del re-

verse charge alle cessioni di bancali in legno, l’unica

condizione richiesta è che “siano recuperati ai cicli di

utilizzo successivi al primo”: è sufficiente, quindi, che il

pallet non sia “nuovo”, mentre non dovrebbe rilevare il

fatto, richiesto per i rottami, di essere inutilizzabili ri-

spetto alla loroprimitiva destinazione senon attraver-

souna fase di lavorazione e trasformazione.

Su tale interpretazione è stato richiestounpronuncia

mentoufficiale da parte dell’Agenzia delle entrate.

2.1 Decorrenza e durata dell’applicazione del mecca-

nismo ai nuovi settori

I settori di nuova introduzione applicano il reverse

charge alle operazioni effettuate dal 1° gennaio2015,

secondo le regole previste nell’articolo 6, del D.P.R. n.

633/72 (per le prestazioni di servizi: il momento del

pagamentodel corrispettivoo, se anteriore, quellodel-

la fatturazione; per le cessioni di beni mobili: il mo-

mento della consegna o spedizione o, se anteriore,

quellodella fatturazione).

Fanno eccezione, come previsto dall’articolo 1, comma

632, Legge di Stabilità per il 2015, le cessioni di be-

ni effettuate nei confronti della grande distribuzione,

per le quali occorre attendere il rilascio di una speci-

fica autorizzazione da parte del Consiglio dell’Unione

europea.

Inoltre, l’applicazionedel reverse chargeèprevista con

unadurata limitataaunperiododi quattroanni (quin-

di, finoal 2018) per le cessioni eprestazioni relativeal

settore energetico e per le cessioni alla grande distri-

buzione.

I SINGOLI SETTORI DI NUOVA INTRODUZIONE:

DEFINIZIONEECRITICITÀ

Nel tentativo di definire in modo oggettivo il nuovo

campo di applicazione del reverse charge, si ritiene

che il criteriopiù corretto sia il riferimento alle attività

svolte secondo la classificazioneATECO2007.

In tal senso depone la Relazione Tecnica al provvedi-

mento, che richiama, al fine di delineare i settori a cui

si applica il nuovo reverse charge, per le prestazioni

di servizi di pulizia il codice ATECO 2007: 81.2 e per

le prestazioni di servizi di demolizione, installazione

di impianti e completamento di edifici il codiceATECO

2007: 43, edilizia specializzata.

Peraltro, si evidenzia che anche la denominazione del-

leprestazioni utilizzatadal legislatore ricalca la termi-

nologia utilizzata dalla classificazioneATECO2007.

SERVIZI DI PULIZIA NEGLI EDIFICI (art. 17, comma 6.

lettera a-ter,D.P.R. n.633/72)

Fino al 31 dicembre2014, le prestazioni di pulizia ne-

gli edifici eranoesclusedall’inversione contabile: nella

circolaren. 37/Edel 29dicembre2006, l’Agenziadelle

entrate aveva espressamente chiarito che tale attività

non rientravanella sezioneFdellaTabellaATECO2007

(costruzioni), ai cui codici attività erano riconducibili i

settori obbligati all’applicazione del reverse charge in

presenza di subappalto, ai sensi della previgente lette-

ra a), dell’articolo17, comma6, del D.P.R. n. 633/72. Di

conseguenza, su tali prestazioni l’IVAera applicata con

lemodalità ordinarie (esposta in fattura ed assolta dal

prestatore).

Dal 1° gennaio 2015, la nuova lettera a-ter), dell’arti-

colo17, comma6, del D.P.R. n. 633/72, prevede l’appli-

cazionedelmeccanismodel reversechargeallepresta-

zioni di servizi di pulizia degli edifici (come sopra defi-

niti: in sostanza, uffici, appartamenti, fabbriche, negozi,

etc. oparti di essi).

Deve trattarsi di prestazioni rese nei confronti di un

InformaImpresa

19

Venerdì

30

gennaio

2015