stabile organizzazione in Italia) di effettuare un test di

operatività fondato sulla situazione patrimoniale.

La società, infatti, è considerata“nonoperativa”quando

non supera il test di operatività, che si basa su un raf-

fronto tra componenti positivi effettivi di reddito e i ri-

cavi presunti calcolati sullabasedi appositi coefficienti

applicati a determinati asset.

I componenti positivi effettivi sono costituiti dai ricavi,

incrementi di rimanenze e proventi ordinari imputati a

conto economico, assunti in base alle risultanzemedie

dell’esercizio e dei due precedenti.

I valori dei componenti positivi effettivi devono essere

confrontati con i ricavi presunti, ottenuti dalla somma

degli importi che risultano applicando determinati co-

efficienti di redditività ai valori di alcune attività patri-

moniali risultanti dal bilancioodalle scritturecontabili

(permaggiori dettagli sullevoci di bilancio, si rinviaal-

la circolare dell’Agenzia delle entrate n. 25/E/2007).

La società risultante “non operativa”, dopo l’applicazio-

nedel test, nonpuòdichiarareunaperditadi esercizio.

Infatti, si presume che la società produca un reddito

minimo positivo, determinato forfetariamente inmisu-

ranon inferioreaquellocalcolato in funzionedi alcune

componenti patrimoniali.

L’Amministrazione può, tuttavia, accertare un reddito

superiore a quellominimo.

Il reddito minimo come sopra determinato costituisce

labase imponibileminimaai fini delle imposte sui red-

diti (IRES e IRPEF); ai fini IRAP il redditominimo deve

essere aumentato delle retribuzioni e compensi (per il

personale dipendente, per i collaboratori coordinati e

continuativi, per leprestazioni di lavoroautonomonon

esercitate abitualmente) e degli interessi passivi.

Se la società risulta essere “non operativa”, si produco-

no i seguenti ulteriori effetti:

le perdite di esercizi precedenti possono essere

•

utilizzate solo parzialmente, in diminuzione della

partedi redditoeccedentequellominimo (articolo

30, c.3, L. 724/94);

limitazione all’utilizzo del credito IVA (articolo 30,

•

c.4, L. 724/94).

L’articolo30della legge citataprevede alcune causedi

esclusione, espressamente elencate dal legislatore.

LEDISPOSIZIONIANTEMODIFICA

SULLESOCIETÀ INPERDITASISTEMICA

Il successivo decreto legge n. 13 agosto 2011, n. 138,

convertito in legge 14 settembre 2011, n. 148, pubb.

su G.U. n. 216 del 16 settembre 2011, all’articolo 2,

commi da 36 decies a 36 duodecies ha stabilito che le

imprese in forma societaria (siadi capitali chedi perso-

ne) che evidenziano una perdita fiscale per tre periodi

d’imposta consecutivi, pur non ricorrendone i presup-

posti, sono considerate non operative a decorrere dal

successivo 4° periodo d’imposta ai fini della disciplina

delle società di comodo (art. 30 L. 724/94).

In sostanza, a prescindere dal test di operatività (cioè,

applicazione delle percentuali ai singoli valori di bi-

lancio per attestare se la società è o no operativa), per

applicare la normativa sulla società di comodo è suffi-

ciente aver conseguito:

la perdita per 3periodi d’imposta;

•

laperditaper 2periodi d’impostae redditodichia-

•

rato inferiore a quellominimo.

LEMODIFICHE INTRODOTTE

DALDECRETOSEMPLIFICAZIONI

Le nuove norme contenute nell’articolo 18 del decreto

legislativo n. 175 del 21 novembre 2014, modificano

la previgente disciplina di cui all’articolo 2, commi da

36-decies a 36-duodecies del D.L. n. 138/2011, con-

vertito inLeggen.148/2011, eamplianoda3a5eser-

cizi il periodo di osservazione ai fini dell’applicazione

delle disposizioni sulle società in perdita sistematica,

ferme restando le altre condizioni.

Di conseguenza, il presuppostoper l’applicazionedi ta-

le disciplina è costituito da 5 periodi di imposta con-

secutivi in perdita fiscale ovvero, indifferentemente,

quattroperiodi inperditaeduno con reddito imponibi-

le inferiore al cosiddetto redditominimo.

A seguito della predetta modifica, quindi, le società

che rispondono ai predetti requisiti sono considerate

nonoperative a decorrere dal successivo sestoperiodo

d’imposta ai fini e per gli effetti della disciplina sulle

società di comodo (art. 30, comma 1, della Legge 23

dicembre1994, n. 724).

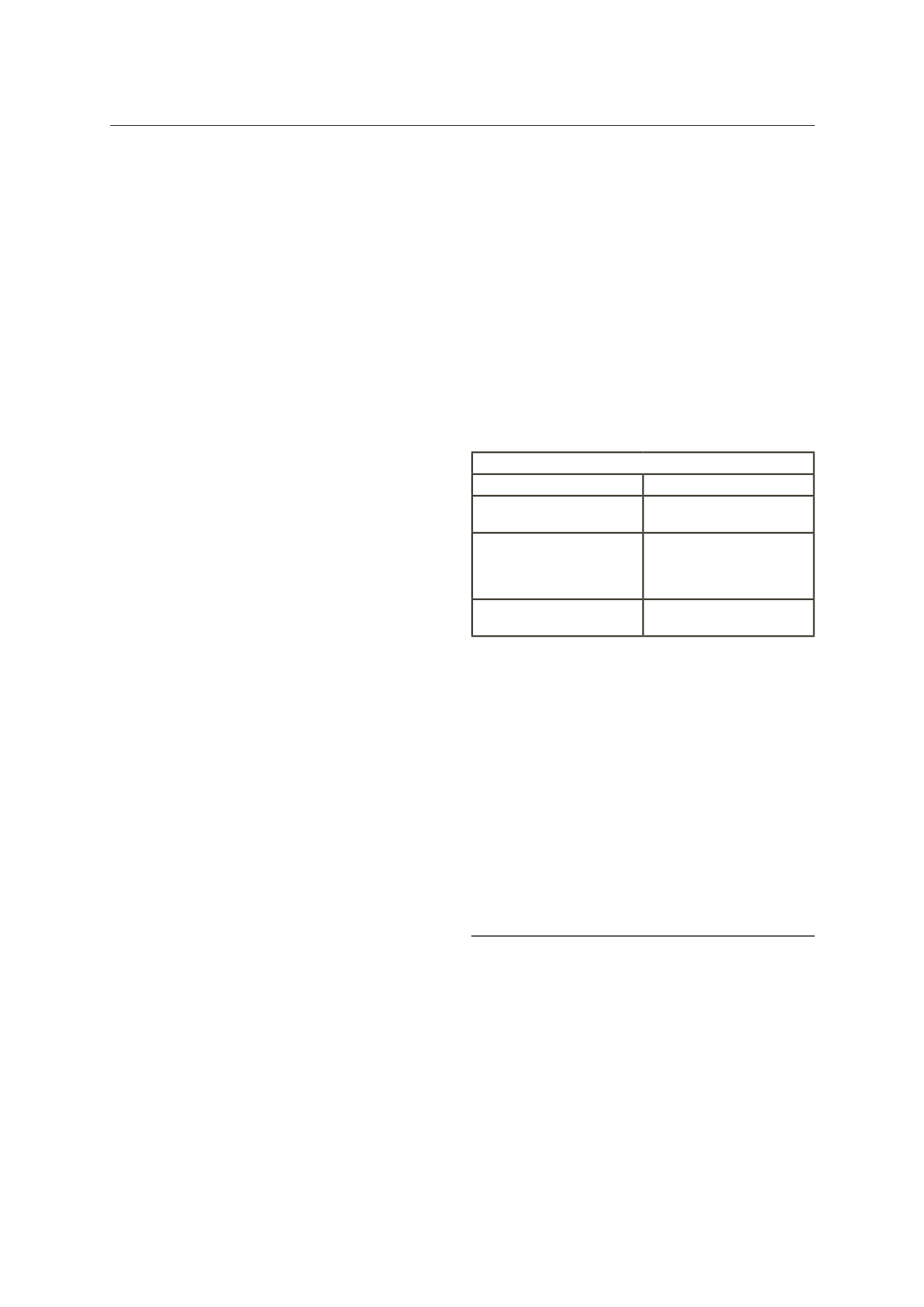

APPLICAZIONEDISCIPLINASOCIETÀDI COMODO

ANTEMODIFICA

POSTMODIFICA

Perdita per 3periodi

di imposta consecutivi

Perdita per 5periodi

di imposta consecutivi

Due dichiarazioni dei redditi

inperdita fiscale e una terza

con reddito imponibile inferiore

a quellominimopresunto

Quattrodichiarazioni dei redditi

inperdita fiscale e una quinta

con reddito imponibile inferiore

a quellominimopresunto

Società nonoperativa

dal quartoperiodo successivo

Società nonoperativa

dal sestoperiodo successivo

Lepredettenovità si applicano adecorreredal periodo

d’imposta in corso alla data di entrata in vigore del ci-

tatodecreto (2014).

Pertanto, per i soggetti con periodo d’imposta coinci-

dente con l’anno solare, la disciplina sulle società in

perdita sistematica troverà applicazione per il periodo

d’imposta2014, soloqualora ilmedesimo soggettoab-

bia conseguito:

perditefiscali per i precedenti cinqueperiodi d’im-

•

posta (ossia, per i periodi 2009, 2010, 2011, 2012

e2013);

ovvero sia, indifferentemente, inperditafiscaleper

•

quattro periodi (ad esempio, i periodi 2009, 2010,

2012e2013) eper uno con reddito imponibile in-

feriore al c.d. redditominimo (2011).

FISCO

4 Dichiarazioni d’intento - Le novità introdotte

dal Decreto Semplificazioni.

Aseguitodellemodifiche introdottedal Decreto“Semplifi-

cazioni”, l’obbligodi comunicare all’Agenziadelle Entrate i

dati delle dichiarazioni d’intentonon ricade più in capo al

fornitorema all’esportatore abituale.

L’art.20del decreto interviene sulladisciplinadellaco-

municazioneall’AgenziadelleEntratedei dati contenu-

ti nella dichiarazione di intento relativa ad operazioni

IVAnon imponibili, effettuateda soggetti qualificati co-

me esportatori abituali, modificando l’art. 1, comma 1,

lettera c) del d.l. 29 dicembre 1983, n. 746, converti-

to in legge, conmodificazioni, dalla legge 27 febbraio

1984, n. 17.

Come noto, ai sensi dell’art. 8, DPR n. 633/72, agli

InformaImpresa

11

Venerdì

30

gennaio

2015