committente soggetto passivo IVA, per effetto delle

condizioni richieste dal comma 5 dello stesso articolo

17, del D.P.R. n. 633/72: di conseguenza, sulle presta-

zioni di pulizia rese nei confronti di un condominio o

di privati, l’IVAcontinua ad essere applicata con lemo-

dalità ordinarie.

Se il committenteèuncondominio, oltreall’applicazio-

nedell’IVAcon lemodalitàordinarie, deveesserealtre-

sì operata la ritenutad’accontodel 4%, previstadall’ar-

ticolo25-ter, del D.P.R. n. 600/1973.

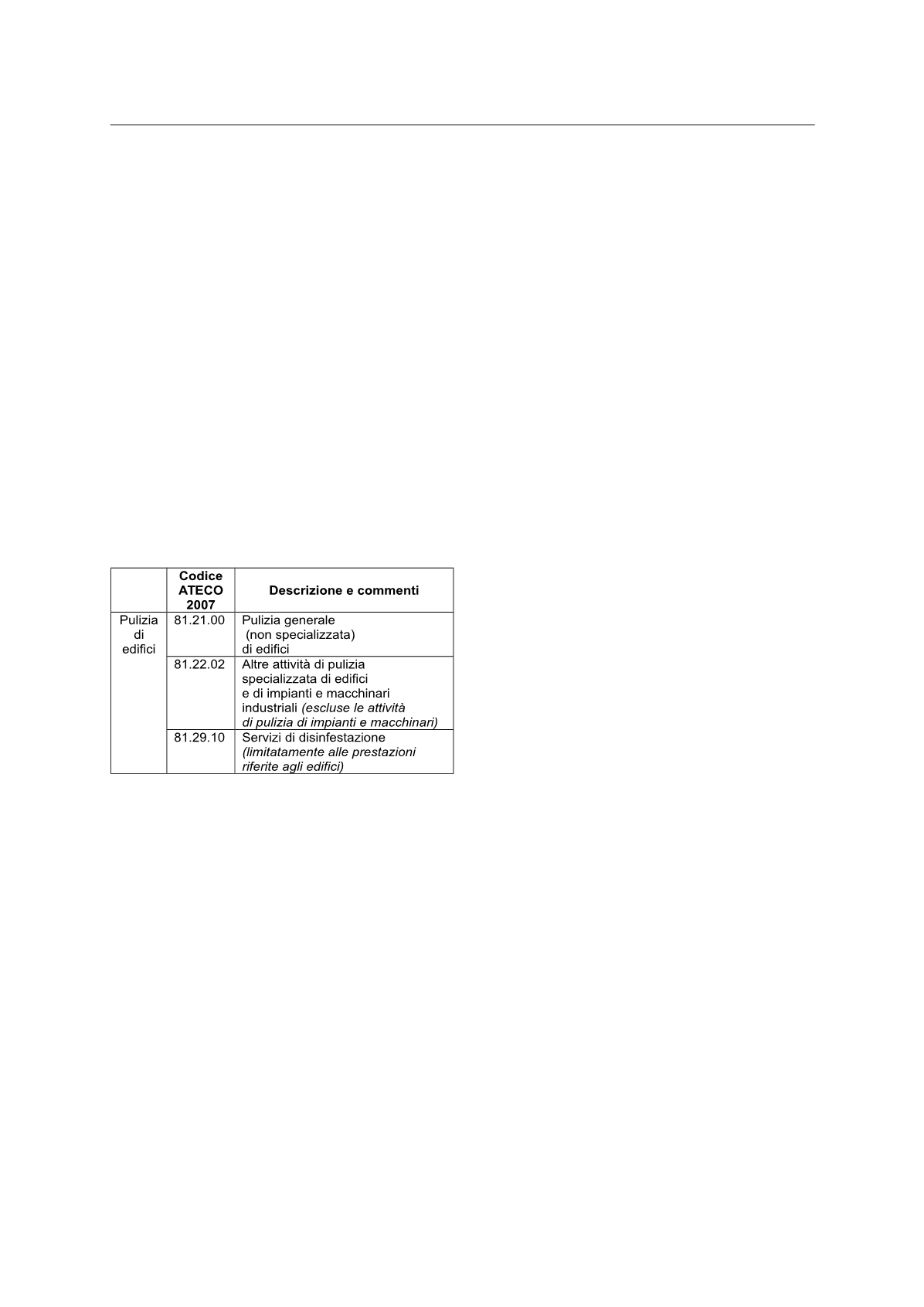

In pratica, per l’individuazione delle prestazioni di pu-

lizia si potrebbe far riferimento (come affermato nel-

la RelazioneTecnica al provvedimento) al gruppo 81.2

dell’ATECO 2007 ad esclusione di quelle di pulizia di

beni diversi daedifici (esempio: treni, autobus, cisterne,

macchinari industriali, ecc).

Qualche dubbio sussiste sull’inclusione dell’attività di

disinfestazione, denominata inmodo distinto nellaTa-

bella ATECO rispetto alla pulizia, ma comunque rien-

trante nel gruppo 81.2 menzionato dalla citata Rela-

zione Tecnica. Di conseguenza, si può ritenere che per

taleattivitàeffettuata suedifici, contraddistintadal co-

dice 81.29.10, l’IVA sia applicabile con il meccanismo

del reverse charge. Inmerito, è stato richiesto un pro-

nunciamento ufficiale da parte dell’Agenzia delle en-

trate.

Elencodelle attività soggette a reverse charge

Il reverse charge non dovrebbe essere applicabile alle

prestazioni riconducibili ai seguenti codici attività:

81.22.01Attività di sterilizzazione di attrezzature

•

medico sanitarie;

81.29.91 Pulizia e lavaggio di aree pubbliche, ri-

•

mozione di neve e ghiaccio;

81.29.99Altreattivitàdi pulizianca (puliziaema-

•

nutenzione di piscine, treni, cisterne, ecc)

In sintesi, le imprese di pulizia seguono le seguenti

modalità di fatturazione, a seconda delle caratteristi-

che soggettive del committente (soggetto passivo IVA,

privatooCondominio):

Va, infine, precisato che il meccanismo di inversione

contabile deve essere applicato anche nel caso di ser-

vizi di pulizia su immobili effettuati nel 2014, resi a

soggetti passivi IVA, il cui pagamento o fatturazione

avviene successivamente al 1° gennaio2015.

SETTOREEDILE (art.17,comma6. letterea,a-ter,D.P.R.

n. 633/72)

La nuova formulazione della lettera a), coordinata con

la lettera a-ter), di nuova introduzione, dell’articolo 17,

comma 6, del D.P.R. n. 633/72, comporta sostanzial-

mente l’estensionedel reverse chargeancheai contrat-

ti di appalto (non solodi subappalto), relativi adalcune

prestazioni di servizi resenel settoreedilee consisten-

ti in demolizioni, installazione di impianti, e comple-

tamento di edifici. Tali prestazioni, ora espressamente

previste dalla nuova lettera a-ter), erano già ricompre-

se nella più ampia sezione F della tabella Ateco 2007

e, fino al 2014, applicavano il reverse charge solo in

presenza di subappalto reso nei confronti di un sog-

getto passivo esercente un’attività riconducibile al set-

tore edile.

Reverse chargefino al 31/12/2014

1.

Per comprendere con maggiore precisione gli effetti

delle nuove disposizioni sul settore edile, è necessario

riepilogare sinteticamente le condizioni di applicazio-

ne del reverse charge, nel medesimo settore, in vigore

già dal 1° gennaio2007.

Il reverse chargeeraapplicabilealleprestazioni di ser-

vizi rese nel settore edile da soggetti subappaltato-

ri nei confronti delle imprese di costruzione o ristrut-

turazione di immobili o nei confronti dell’appaltatore

principale odi altri subappaltatori. Ilmeccanismonon

era applicabile, per espressa previsionenormativa, alle

prestazioni rese nei confronti di un contraente gene-

rale a cui venga affidata al committente la totalità dei

lavori.

Il settore “edile”era stato individuato, dalla circolare n.

37/E del 29 dicembre 2006, con riferimento alle atti-

vità riconducibili ai codici previsti nella sezioneFdella

tabellaAtecofin2004 (ora, Ateco2007).

Lecondizioni richiestedalla letteraa) all’epocavigente,

ai fini dell’applicazione del reverse charge, eranoquin-

di le seguenti:

doveva trattarsi di una prestazione di servizi edili

•

resanell’ambitodi un contrattodi subappalto (non

di appalto);

subappaltatore e appaltatore dovevano svolgere

•

un’attività riconducibile ad un codice ricompreso

nel settoreFdella classificazioneAteco (nonaveva

rilievo l’attività svolta dal committente principale,

destinatario finale dei lavori, estraneo alla disci-

plina).

Reverse chargedal 1° gennaio2015

2.

La Legge di Stabilità per il 2015 ha modificato la let-

tera a), limitata ai rapporti di subappalto, escludendo-

ne l’applicazione alle operazioni ora individuate nella

nuova lettera a-ter) (cioè, demolizioni, installazione di

impianti, completamento di edifici). Da ciò consegue

che il reversechargeèapplicabile a tali specifichepre-

stazioni (già rientranti nella sezione “F”ATECO 2007)

non solonel casodi subappalto,ma anche di appalto.

La relazione illustrativa al disegno di Legge di Stabili-

tà per il 2015 è di ausilio per comprendere il coordi-

namento delle lettere a) e a-ter). Il legislatore, infatti,

chiarisce che “(…) rispetto alladisposizionegeneraledi

cui all’articolo 17, comma sesto, lettera a), concernen-

te le prestazioni di servizi, compresa la prestazione di

manodopera, rese nel settore edile, la previsione di cui

alla letteraa-ter) elimina l’operativitàdella limitazione

soggettiva in relazione alle prestazioni di demolizio-

ne, installazionedi impianti ecompletamentodi edifici.

Per tali ultime prestazioni di servizi, il sistema dell’in-

versione contabile si applica in ogni caso, a prescin-

dere dalla circostanza che le prestazioni siano rese da

soggetti subappaltatori nei confronti delle imprese che

svolgono l’attività di costruzione o ristrutturazione di

immobili ovvero nei confronti dell’appaltatore princi-

pale o di un altro subappaltatore o che siano rese nei

confronti di un contraente generale a cui venga affida-

ta dal committente la totalità dei lavori. Conseguente-

mente per chiarezza, nella lettera a) è inserita la preci-

sazione che dal relativo ambito sono escluse le opera-

zioni di cui alla successiva lettera a-ter).”

Lanuova letteraa-ter) individuaespressamente lepre-

20

InformaImpresa

Venerdì

30

gennaio

2015