Tale anomalia, non prevista, tra l’altro, da nessuna di-

sposizione normativa, ha creato notevoli problemi a

quelle imprese che, in assenza di iscrizione al VIES,

hannodovuto rinunciare, per 30giorni, aporre inesse-

re operazioni intracomunitarie pur inpresenza di com-

messe.

La Confartigianato ha sempre evidenziato all’Ammini-

strazione che il periododi trenta giorni durante il qua-

le veniva sospesa la soggettività passiva costituiva un

ostacolo all’attività imprenditoriale non in linea, peral-

tro, con le disposizioni comunitarie.

Tale criticità è stata da subito rappresentata nelle se-

di compententi, avviando un confronto che ha portato

alla semplificazione contenuta nel decreto legislativo

175/2014di cui si espongono i contenuti e leprospet-

tive.

COS’E’ ILVIES

L’articolo 27, comma 1, lett. c) del D.L. n. 78 del 31

maggio 2010, convertito in legge n. 122 del 30 luglio

2010, in vigore dal 31 maggio 2010 ha demandato,

ai fini del contrasto alle frodi sull’IVA intracomunitaria,

ad un provvedimento del direttore dell’Agenzia delle

Entrate la definizione dei criteri e dellemodalità di in-

clusione delle partite IVAnella banca dati dei soggetti

passivi che effettuano operazioni intracomunitarie, ai

sensi dell’articolo 22 del Regolamento (CE) del 7 ot-

tobre 2003, n. 1798. In sostanza, i soggetti titolari di

partita Iva, che intendono effettuare operazioni intra-

comunitarie (ovvero prestazioni di servizi generiche di

cui all’art.7-ter scambiate con soggetti passivi d’impo-

sta stabiliti in altri Stati UE), devono dichiararne pre-

ventivamente la volontà all’Agenzia delle Entrate, con

specifica richiesta, al finedi essere inseriti nell’archivio

Vies (Vat information exchange system).

Il successivoprovvedimentodirettoriale2010/188381

del29dicembre2010,ha stabilitoche l’inclusionedel-

lapartita IVAnell’archivio informaticoavvieneallo sca-

dere del trentesimo giorno dallamanifestazione di vo-

lontàdapartedel soggettodi porre inessereoperazio-

ni intracomunitarie, salvodiniegodapartedell’Agenzia

intervenutonel frattempo.

Durante tale periodo è sospesa la soggettività IVA ad

effettuare operazioni intracomunitarie, come chiarito

nellacircolaren.39/Edell’1/8/2011 (econfermatacon

risoluzionen.42del27aprile2012), con laconseguen-

za che le eventuali operazioni effettuate prima dell’in-

serimentonell’elencoVIES sonoconsiderateoperazioni

interne e ne seguono il relativo regime fiscale.

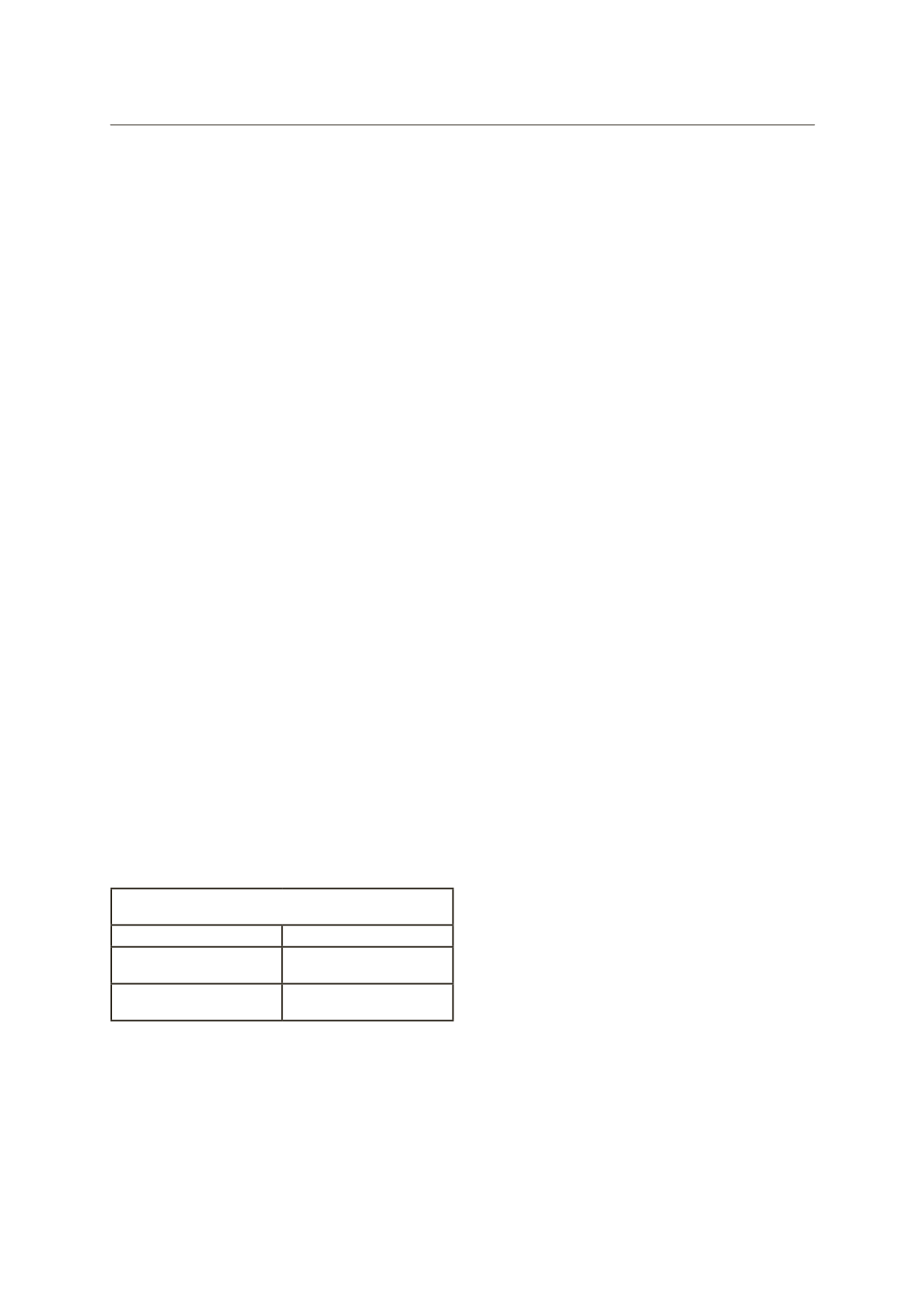

TERMINI DI DECORRENZAPERTIPOLOGIADI OPERAZIONI

ANTEENTRATA INVIGOREDELD.L. SEMPLIFICAZIONI

TERMINI

TIPOLOGIADI OPERAZIONI

Fino al 30° giorno successivo

alla richiesta di iscrizione al VIES

Solooperazioni nazionali

Dopo il 31° giorno

(salvoprovvedimentodi diniego)

Operazioni nazionali

e intracomunitarie

Tale archivio, istituito confinalità antifrode, è una ban-

ca dati, gestita a livello europeo, contenente le partite

Iva di tutti i soggetti che esercitano attività d’impresa,

arte o professione, nel territorio dello Stato, o vi isti-

tuiscono una stabile organizzazione, e che effettuano

transazioni intracomunitarie, compresi, ad esempio:

i c.d. contribuenti “minimi”;

•

i produttori agricoli esonerati;

•

gli enti non commerciali che svolgono soloattività

•

istituzionali.

Risultaopportunoevidenziarecheanche i soggetti non

residenti, che presentano l’identificazione diretta ai fi-

ni Iva (modello Anr), possono esprimere la volontà di

porre in essere operazioni intracomunitarie, così co-

me quelli identificati tramite nomina di un rappresen-

tante fiscale a norma dell’art.17, comma 3 del D.P.R. n.

633/1972.

Lamodalità di iscrizione al VIES cambia a seconda che

il soggetto sia o meno già titolare di partita Iva, per-

tanto:

se il soggetto non è ancora titolare di partita Iva,

•

la richiesta di iscrizione al VIES viene effettuata

con la presentazione della dichiarazione di inizio

attività, mediante la compilazione di un apposi-

to campo del modello AA9 (imprese individuali e

lavoratori autonomi) o AA7 (soggetti diversi dalle

persone fisiche);

se, invece, il soggetto che intende compiereopera-

•

zioni intracomunitarie è già in attività, e pertanto

già inpossessodi unnumerodi partita, l’iscrizione

al VIES avviene mediante apposita istanza carta-

cea da presentare all’Ufficio dell’Agenzia delle En-

trate, direttamente, a mezzo del servizio postale

mediante raccomandata o tramite posta elettroni-

ca certificata (pec). In casodi utilizzodellapec, so-

novalide le istanze allegate amessaggi, che siano

sottoscritte digitalmente dal contribuente o che

siano sottoscritte e presentatemediante copia per

immagine dell’istanza (firmata) unitamente a co-

pianon autenticatadi undocumentodi identitàdi

chi fa richiesta. Con il Comunicato stampa del 26

marzo 2014, l’Agenzia delle Entrate ha reso noto

la disponibilità di una “nuova”modalità in aggiun-

ta alle precedenti; infatti, i soggetti titolari di par-

tita Iva possono richiedere l’iscrizione nell’elenco

Vies anche in via telematica entrando nella pro-

pria area riservata (Fisconline oEntratel).

Dal punto di vista sanzionatorio, l’applicazione del re-

gime delle operazioni intracomunitarie, in assenza

dell’iscrizione al VIES, comporta l’applicazione della

sanzione prevista dall’art. 6del D.Lgs. n. 471/1997per

le violazioni inmateria di fatturazione.

LENUOVEMODALITA’DI ISCRIZIONEALVIES

Le disposizioni contenute nel predetto articolo 22 del

D.L. n. 175/2014prevedono la sostituzionedel comma

7-bis dell’art. 35 del D.P.R. n. 633/1972 e consentono,

previa opzione, a tutti i contribuenti di operare in am-

bito comunitario a decorrere dalla data di attribuzione

dellapartita IVA, sevienemanifestata l’opzione, ovvero

da quella della richiesta se successiva all’apertura del-

la partita IVA.

Lemodifichenormative consentono, quindi, l’immedia-

ta inclusione nella banca dati dei soggetti passivi che

effettuano operazioni intracomunitarie secondo mo-

dalità operative che sono state definite dal Provvedi-

mento dell’Agenzia delle Entrate n. 2014/159941 del

15 dicembre 2014. In particolare, una volta espressa

la facoltà di iscrizione al VIES il contribuente non de-

ve attendere i predetti 30giorni che l’Amministrazione

si riservava per l’effettuazione di particolari verifiche

sulla posizione del contribuente.procedure di iscrizio-

ne al VIES.

Il Provvedimento precisa le modalità di iscrizione al

VIES che variano a seconda che il soggetto sia omeno

già titolare di partita Iva, pertanto:

se il soggettononèancora titolaredi partita Iva, la

•

richiesta di iscrizione al VIES viene effettuata con

Venerdì

30

gennaio

2015

6

InformaImpresa