razione annuale (il testo previgente, si ricorda, aggan-

ciava i tremesi alla scadenza del termine di presenta-

zione della dichiarazione).

Quindi, i rimborsi sono eseguiti entro tre mesi dalla

presentazione della dichiarazione.

Esempio

: se ladichiarazione IVAèpresentata il 1° feb-

braio, l’esecuzionedel rimborsoèagganciatoa taleda-

ta, ed effettuato entro il 1°maggio.

Nel caso di presentazione di dichiarazioni integrative

o correttive nei termini, è ragionevole ritenere che il

termine di tremesi decorra nuovamente dall’ultima di-

chiarazione presentata.

Analoga, rispetto al passato, anche la modalità di de-

terminazione degli interessi applicabili sulle somme

rimborsate: gli interessi, calcolati nellamisura del 2%,

decorrono dal 90° giorno successivo a quello in cui è

stata presentata la dichiarazione, non computando il

periodo intercorrente tra ladatadi notificadella richie-

sta di documenti e la data della loro consegna, se su-

periore a15giorni.

L’Agenzia precisa, altresì, che qualora il visto di confor-

mità sia appostomediante la presentazione di dichia-

razione “integrativa”, gli interessi sono dovuti dalla da-

ta di apposizione del visto.

Ai sensi del comma 7, è stabilito che ai rimborsi ed al

pagamento degli interessi provvede il competente uf-

ficiodell’Agenzia delle entrate, grazie ad appositi stan-

ziamenti di bilancio.

Rimborsi effettuati inviaprioritaria

1.

Analogamente a quanto previsto dal previgente com-

ma 9, il nuovo comma 10 prevede che per mantene-

re la salvaguardia degli interessi di particolari cate-

gorie di contribuenti, con specifici decreti del Ministro

dell’economia e finanze è prevista l’esecuzione di rim-

borsi in via prioritaria.

Al riguardo, si ricorda che sono eseguite in viapriorita-

ria le seguenti tipologie di rimborsi:

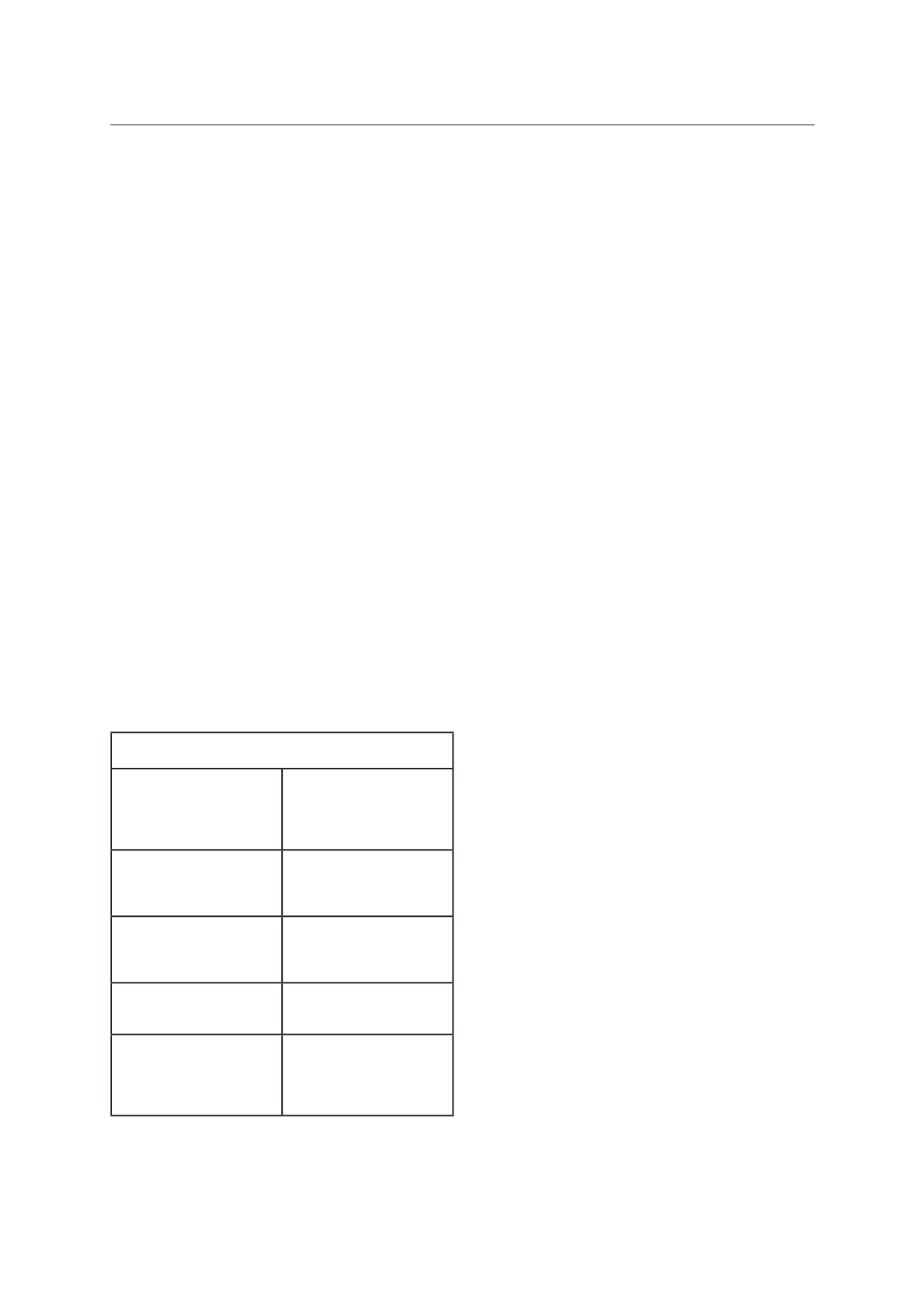

Categorie di attività per l’esecuzione

dei rimborsi in via prioritaria

DM22marzo2007

Subappaltatori edili con codice

attività sezione F, che effettuano

inmodoprevalente leprestazioni

di servizi di cui all’art. 17, sesto

comma, lettera a), DPR633/72.

DM25maggio2007

Operatori economici con codice

ATECOFIN 37.10.1 (recupero e

preparazione per il riciclaggio di

cascami e rottamimetallici).

DM18 luglio2007

Operatori economici con codice

ATECOFIN 27.43.0 (produzione

di zinco, piombo e stagno e se-

milavorati).

DM21dicembre2007

operatori economici con codice

ATECOFIN27.42.0 (produzionedi

alluminio e semilavorati).

DM10 luglio2007

Operatori economici con codice

ATECOCOFIN 30.30.09 (fabbri-

cazione di aeromobili, di veicoli

spaziali e dei relativi dispositivi

n. c.a.).

RIMBORSI INFRANNUALI

Il secondo comma dell’articolo 38-bis disciplina i rim-

borsi infrannuali. Lanuovadisposizione, analogamente

alla precedente, non modifica le condizioni oggettive

in presenza delle quali spetta il rimborso infrannuale

ma, incoerenzacon lanuova strutturadei rimborsi, non

richiamapiù l’obbligodi garanzia, che saràprestata se-

condo le nuove regole generali che saranno di seguito

indicate.

RIMBORSI FINOA15.000EUROESCLUSI

DALL’OBBLIGODI GARANZIA

Sulla base della nuova formulazione dell’articolo 38-

bis, i rimborsi di importo fino a 15.000 euro sono ese-

guiti sullabasedella solapresentazionedelladichiara-

zione annuale odell’istanza trimestrale di rimborso.

Rispetto alla formulazione precedente, viene quindi

estesadaeuro5.164,57a15.000euro la sogliadi eso-

nerodalla prestazione della garanzia.

Le nuove disposizioni entrano in vigore dal 13 dicem-

bre e non sono previsti specifici provvedimenti attua-

tivi, né un periodo transitorio; per i rimborsi in corso

di esecuzione (e non conclusi) al 13/12/2014, quindi,

trovano applicazione le disposizioni previste dal De-

creto Semplificazioni.

RIMBORSI DI IMPORTOSUPERIOREA15.000EURO

Nel caso di rimborsi superiori a 15.000 euro, i nuovi

commi 3, 4e6, dell’articolo38-bis, stabiliscono lemo-

dalità da osservare con riferimento all’obbligo omeno

di prestazione della garanzia.

Va innanzitutto premesso che la nuova impostazio-

ne dei rimborsi, innovando completamente la filosofia

precedente, stabilisce in generale, al comma3, che per

l’esecuzionedei rimborsi di importo superiorea15.000

non è più necessaria la prestazione della garanzia a

favore dello Stato. Soltanto indeterminati ipotesi, pre-

viste dall’attuale comma 4, che configurano ipotesi di

rischio, la prestazione della garanzia è obbligatoria.

Non è, di conseguenza, riproposta l’ipotesi dei “con-

tribuenti virtuosi”, individuati dal precedente settimo

commadell’art. 38-bis, cioèdi coloro che erano esone-

rati dalla prestazione della garanzia in presenza di de-

terminati requisiti legati all’anzianità d’impresa, all’as-

senza di avvisi di accertamento di un certo importo,

etc.

Si analizzano le singole fattispecie.

RIMBORSI DI IMPORTO SUPERIORE A 15.000 EURO

EROGABILI SENZAGARANZIA

I rimborsi di ammontare superiore a 15.000 euro, ri-

chiesti da soggetti che non configurano le “ipotesi di

rischio”previste dal comma4, sono eseguiti senza pre-

sentazione della garanzia, purchè siano rispettati i se-

guenti adempimenti:

a.

presentazione della dichiarazione annuale o

dell’istanza trimestrale da cui emerge il credito

che supera la soglia di euro 15.000, recante il vi-

sto di conformità o la sottoscrizione alternativa di

cui all’articolo 10, comma 7, primo e secondo pe-

riodo, D.L. 78/2009;

b.

dichiarazione sostitutiva di atto di notorietà (ex

art. 47DPR45/2000) che attesti la sussistenza di

taluneben individuate condizioni in relazione alle

caratteristiche soggettive del contribuente, inme-

rito alla solidità patrimoniale, continuità azienda-

le e regolarità dei versamenti dei contributi previ-

denziali e assistenziali.

In ogni caso, la prestazione della garanzia esonera il

contribuentedall’apporre ilvistodi conformità (o lasot-

toscrizione alternativa) sulla dichiarazioneo sull’istan-

za di rimborso. Il contribuente può, quindi, scegliere di

presentare apposita garanzia in luogodell’apposizione

Venerdì

30

gennaio

2015

8

InformaImpresa